中航证券首席经济学家董忠云:现时流动性与预期好转驱动的牛市仍较为健康

发布日期:2025-08-19 06:12 点击次数:123(开端:中航证券盘考)

文 董忠云 刘庆东 庞晨 王警仪 杨子萌

摘录

8月以来,好意思联储或将于9月的议息会议上再行开启降息并为内行注入多量流动性的共鸣无间被强化,已成为现时内行老本阛阓最核浮躁点之一。近期内行资金风险偏好持续进步,内行主要股市多数高涨。国内资金风险偏好相通显著进步,沪指本周再革命高,并一度站上3700点。结构上,TMT板块领涨,非银金融拉升。

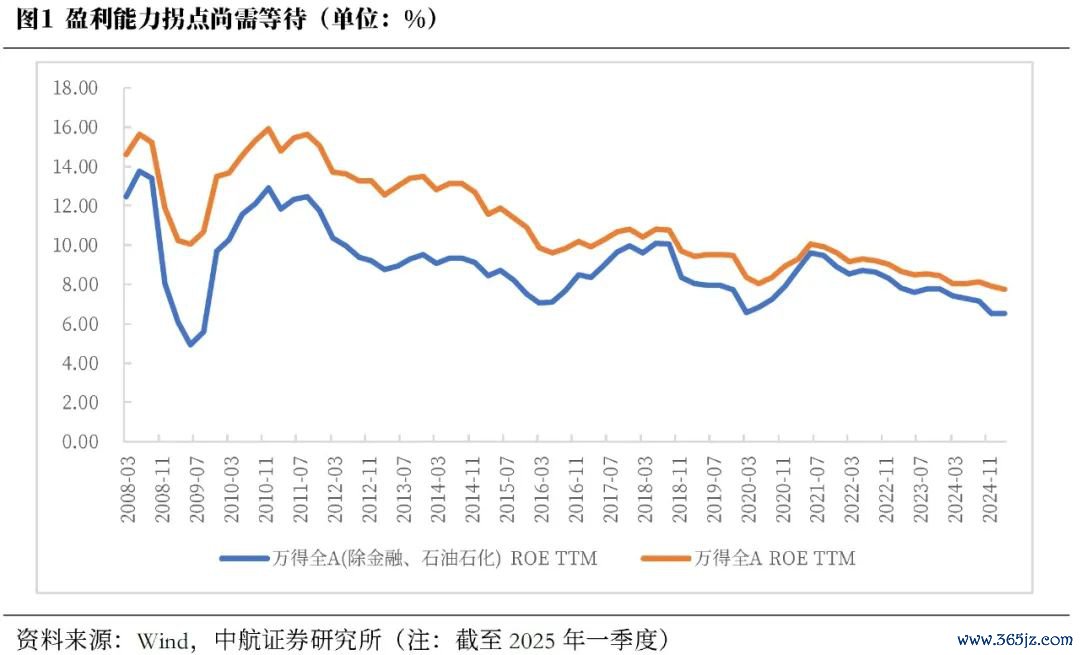

本周公布的经济数据略不足预期,高慢现时国内经济基本面持续向好的态势仍需褂讪。但从中恒久看,“反内卷”战略将推动过时产能有序退出,有望处理现时供给迷漫问题,进步工业产能诈欺率和推动再通胀,是本轮经济转型的必备一环。因此,短期经济增速放缓不改变恒久改善趋势,后续A股盈利才气也有望迎来拐点。

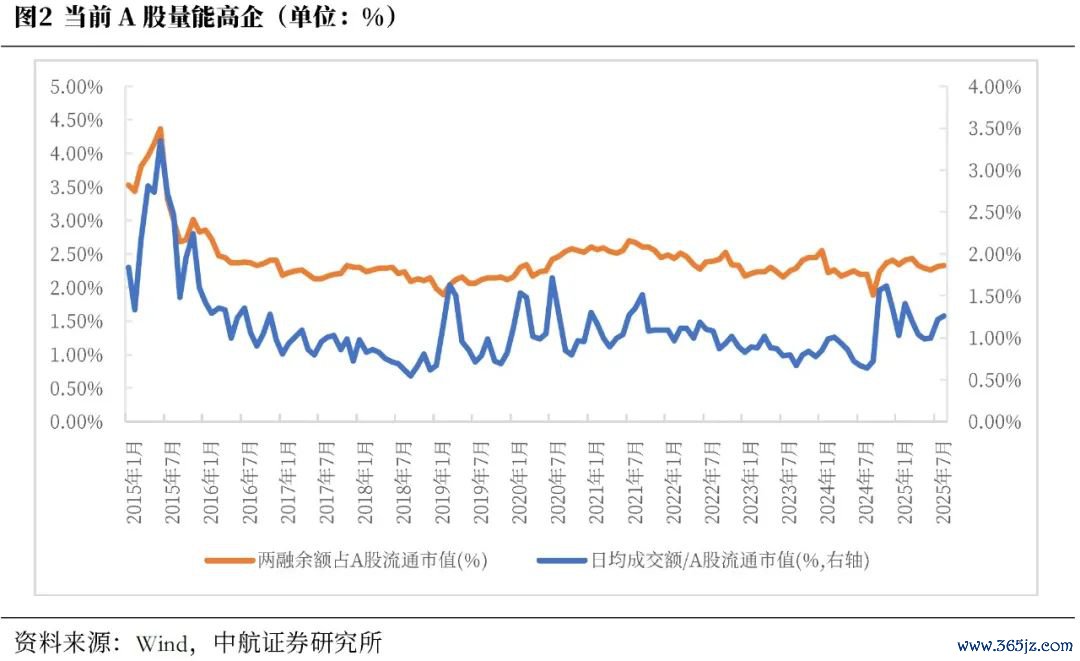

但另一方面,阛阓流动性持续进步。月过活均成交额占A股畅通市值比例显著抬升,上升至2015年以来的74.80%百分位。近期杠杆资金加快进场,融资余额引诱刷新年内高点,本周融资余额已冲破两万亿,与2015年流动性好转驱动的牛市期间2.27万亿元的融资余额峰值较为接近,且周内持续冲高。

从数据来看,两融余额固然接近历史高点,但现时A股畅通市值也较2015年峰值进步超50%。从两融余额占A股畅通市值来看,本轮杠杆资金体量仍处于2014年以来51%的均值水平隔邻,现时流动性与预期好转驱动的牛市较为健康。

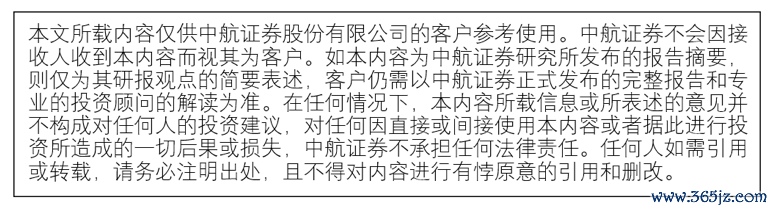

咱们复盘发现,A股近三轮有事迹营救的牛市,即2009-2010年“四万亿”,2016-2017年供给侧修订+棚改货币化以及2019-2021年中好意思松开+流动性由紧转松,阛阓底均最初事迹底。在A股事迹转好前,股市均先资历了一波由流动性与预期改善推动的牛市。从复盘陶冶来看,昔日三轮阛阓最初于事迹出现拐点,背后推动不时源于转折战略刺激下催生ROE拐点预期。进一步看,近三轮从流动性与预期好转驱动的牛市转向ROE驱动牛手艺,行业轮动速率先回落再进步,或由于跟着基本面的践诺改善和完结,阛阓投资逻辑和作风发生移动,阛阓干线发生切换。

中航证券军工组合计,对军工行情的节拍判断如下:(1)填凹地:前期超跌、悲不雅预期充分体现的领域,如军工电子、军工材料;(2)塑权重:沪深300和A500等指数中的军工权重股;(3)“双击”:待到“十四五”末订单和事迹的渐渐完结,以及“十五五”方针的渐渐轩敞,将带来事迹和估值的“双击”;(4)行业稀疏性溢价:并购重组、市值不竭预期、地缘政事刺激、新质坐褥力和新质构兵力等带来的行业溢价。

投资建议:往后看,好意思国行状阛阓显著放缓,9月好意思联储降息概率较高,或将为内行开释较大流动性。内行资金风险偏好已提前改善,短期内东说念主工智能、券商、革命药或将成为A股阶段性干线。后续仍存在“九三考订”以及四中全会等攻击催化,温雅国内反内卷战略鼓舞情况和“十五五”野心战略痕迹。

本周阛阓转头

把柄同花顺数据,本周阛阓举座高涨,上证指数(1.70%)、深证成指(4.55%)、沪深300(2.37%)、科创50(5.53%)、创业板指(8.58%)、中证500(3.88%)、中证1000(4.09%),均发挥较强。行业作风上,成长作风发挥较强,高涨5.04%;清闲作风发挥较弱,下降0.67%。分行业来看,申万一级行业中通讯、电子、非银金融发挥较强,诀别高涨7.66%、7.02%、6.48%;银行、钢铁、纺织衣饰发挥较弱,诀别下降3.19%、2.04%、1.37%。阛阓厚谊方面,本周阛阓活跃度有所上升,日均成交金额为21018.92亿元,较上周增多4054.82亿元。估值方面,A股举座市盈率为21.14倍,较上周高涨1.99%。

正文

8月以来,好意思联储或将于9月的议息会议上再行开启降息并为内行注入多量流动性的共鸣无间被强化,已成为现时内行老本阛阓最核浮躁点之一。近期内行资金风险偏好持续进步,内行主要股市多数高涨。在近期好意思国和列国的关税战略不祥情味络续下降的配景下,8月1日好意思国公布的行状数据显著走弱并大幅下修5、6月数据,阛阓预期9月好意思联储降息的概率已大幅进步。8月12日公布的好意思国7月CPI数据较为温煦,进一步强化了好意思联储行将开启降息的共鸣,把柄CME好意思联储不雅察器具高慢,本周阛阓预期好意思联储9月降息概率一度高达100%。

国内资金风险偏好相通显著进步,沪指本周再革命高,并一度站上3700点。结构上,TMT板块领涨,非银金融拉升。

本周公布的经济数据中部分略不足预期,高慢现时国内经济基本面持续向好的态势仍需褂讪。从中恒久看,“反内卷”战略将推动过时产能有序退出,有望处理现时供给迷漫问题,进步工业产能诈欺率和推动再通胀,是本轮经济转型的必备一环。因此,短期经济增速放缓不改变恒久改善趋势。8月15日公布的7月信济数据有部分小幅好转,但城镇拜谒闲逸率录得5.2%,较前值上升0.2pct,固投累计同比1.6%,较前值下降1.2pcts,社零同比3.7%,较前值下降1.1pcts,工业增多值同比5.7%,较前值下降1.1pcts。国房景气指数93.34,较前值下降0.25,商品房销售面积存计同比-4.0%,较前值下降0.5pcts,商品房销售额累计同比-6.50%,较前值下降1.0pct,但商品住宅价钱指数同比-3.4%,降幅缩窄0.3pct。

股市层面看,现时A股ROE仍在磨底。后续“反内卷”等战略持续奏效后,A股盈利才气也有望迎来拐点。2025年一季度万得全AROE引诱2个季度下降并位于2008年以来的最低值,万得全A除金融、石油石化ROE引诱5个季度下降并位于2008年以来历史百分位4.41%。再通胀仍在路上,7月CPI同比0%,较前值下降0.1pct,PPI同比-3.6%,与前值持平,高慢耗尽端、坐褥段供给仍然抵抗衡。

但另一方面,阛阓流动性持续进步。月过活均成交额占A股畅通市值比例显著抬升,上升至2015年以来的74.80%百分位。扫尾8月15日已引诱3日成交额站在2万亿元之上,月过活均成交额占A股畅通市值比例显著抬升,上升至2015年以来的74.80%百分位,同期,两融余额占A股畅通市值比例由底部回升。但主动偏股型公募基金较岁首份额下降1161.56亿元,净值上升434.06亿元,或高慢本挨次动性牛市加仓主力为散户资金。

近期杠杆资金加快进场,融资余额引诱刷新年内高点,本周融资余额已冲破两万亿,与2015年流动性牛市期间2.27万亿元的融资余额峰值较为接近,且周内持续冲高。

从数据来看,两融余额固然接近历史高点,但现时A股畅通市值也较2015年峰值进步超50%。从两融余额占A股畅通市值来看,本轮杠杆资金体量仍处于2014年以来51%的均值水平隔邻,未来还有较大进步空间。扫尾8月14日,两融余额虽创阶段新高,但占畅通市值的比例仅为2.3%,远低于2015年岑岭期间的4.7%,从占比历史分位数看,处于2014年以来的51%,尚处于中游泳平。一方面由于出近十年A股举座市值出现显赫扩展,另一方面,或反馈出本轮杠杆资金参与空间尚有上起飞间。

咱们复盘发现,A股近三轮有事迹营救的牛市,即2009-2010年“四万亿”,2016-2017年供给侧修订+棚改货币化以及2019-2021年中好意思松开+流动性由紧转松,阛阓底均最初盈利底。在A股事迹转好前,股市均先资历了一波预期改善的流动性驱动牛市,然后牛市才迎来基本面改善。

从复盘陶冶来看,昔日三次阛阓最初于事迹出现拐点,背后推动不时源于转折战略刺激下催生ROE拐点预期。

2008年内行经济危急延伸,我国经济碰到冲击日益走漏的配景下,11月,宏不雅调控战略作念出转折转变,实行积极的财政战略和限制宽松的货币战略,并推出“四万亿”方针,强力启动内需,促进经济清闲增长。战略刺激下阛阓对经济企稳回升的预期显著升温,合作宽松流动性,阛阓触底反弹。之后,万得全A(除金融、石油石化)ROE TTM在2009年中期触底回升。

2015年,我国在经济增长放缓、房地产库存高企问题下,2015 年 11 月中央财经指引小组会议初次冷落供给侧结构性修订,年底中央经济责任会议强调持好“三去一降一补”五大任务,2016岁首中央财经指引小组第十二次会议冷落供给侧修订决策需要五个“搞澄澈”明确供给侧修订决策基本旅途,以及2月初钢铁、煤炭等行业修订文献发布,阛阓对战略力度带来的经济改善预期初始发酵,阛阓自1月末触底反弹,而后开启震撼上行,ROE也自一季度后重回上行趋势。

资历了2018年外部买卖摩擦和好意思联储引诱加息,里面去杠杆配景下,2018年底至2019岁首,经济层面的多重压制身分先后松开。2018年12月3日国度主席习近平应邀同好意思国总统特朗普在布宜诺斯艾利斯共进晚餐并举行会晤,中好意思关连大幅松开,固可是后仍非一帆风顺,但是总共经过中的攻击转念点之一。2019年1月4日,好意思联储主席立场转鸽,示意将保持耐性实施机动的货币战略,时刻准备着转变战略立场。2018年11月1日习近平专揽召开民营企业谈话会并发表攻击话语。同期,2018年下半年至2019岁首,央行引诱降准。2019年1月,A股快速反弹。2019年12月,中好意思第一阶段经贸公约文本达成一致,并于次年1月15日签署。但或因2020岁首疫情的原因中断了国内经济回升势头,A股ROE于2020年二季度才快速改善。

进一步看,从流动性改善驱动的牛市转向ROE驱动牛手艺,行业轮动速率先回落再进步,或由于跟着基本面的践诺改善和完结,阛阓投资逻辑和作风发生移动,阛阓干线发生切换。2008年11月-2009年6月、2016年2月-2016年3月、2019年1月-2020年3月三次ROE驱动牛市前的流动性改善驱动的牛市,均出现万得全A走高奉陪结构上的行业轮动速率先回落再进步,或由于跟着基本面的践诺改善和完结,阛阓投资逻辑和作风发生移动,并生成新的干线轮动领涨。而现时阛阓厚谊飞扬、量能充足,流动性改善牛市走势已基本阐明,同期结构上行业轮动速率旋即回过时快速走高,现时扫尾8月14日已位于2008年9月底部以来的87.95%,待ROE拐点阐明后有望转为ROE牛市,并开启下一轮行情。

中航证券军工组合计,扫尾2025年7月末,军工板块出现22年8月以来初次、“十四五”以来第三次月线三连阳(含21年一次四连阳)。从行情驱动逻辑看,本次三连阳与前两次存在践诺各异:2021年5-8月四连阳系2021年1-4月四连阴后的估值开辟行情,2022年5-7月三连阳则为2022年1-4月累计跌幅达37%后的超跌反弹。而本次三连阳前,军工板块举座运行态势相对安详,其行情触发身分并非前期转变后的开辟需求,而是源于“九三考订”、"十四五"收官、“十五五野心”前夜等要道时辰节点足下所带来的行业发展预期详情味增强。

7月国防军工板块月成交额初次冲破1万4千亿,达到15272亿元,为历史最高,同期军工板块月成额占中证全指成交额比例初次引诱三月逾越4%,军工板块近三月放量增长趋势显著。同期,跟着有关个股大涨约略革命高,资金初始寻找凹地,轮动补涨逻辑或将出现。从阛阓角度看,在引诱高涨后,部分资金或将短期赚钱了结、资金落袋为安,板块短期内或将濒临一定的波动压力。

对军工行情的节拍判断如下:(1)填凹地:前期超跌、悲不雅预期充分体现的领域,如军工电子、军工材料;(2)塑权重:沪深300和A500等指数中的军工权重股;(3)“双击”:待到“十四五”末订单和事迹的渐渐完结,以及“十五五”方针的渐渐轩敞,将带来事迹和估值的“双击”;(4)行业稀疏性溢价:并购重组、市值不竭预期、地缘政事刺激、新质坐褥力和新质构兵力等带来的行业溢价。

投资建议:往后看,好意思国行状阛阓显著放缓,9月好意思联储降息概率较高,或将为内行开释较大流动性。内行资金风险偏好已提前改善,短期内东说念主工智能、券商、革命药或将成为A股阶段性干线。后续仍存在“九三考订”以及四中全会等攻击催化,温雅国内反内卷战略鼓舞情况和“十五五”野心战略痕迹。

风险指示:国内战略执行不足预期;地缘政事事件超预期;国外流动性宽松不足预期。

证券盘考证明称呼:《现时流动性与预期好转驱动的牛市仍较为健康》

对外发布时辰:2025年8月18日

作家简介

董忠云博士

中航证券首席经济学家

中国首席经济学家论坛理事

国度金融与发展实验室特聘高档盘考员

dongzy@avicsec.com

S0640515120001

刘庆东

中航证券宏不雅分析师

liuqd@avicsec.com

S0640520030001

庞晨

中航证券宏不雅策略盘考助理

pangc@avicsec.com

S0640124040009

王警仪

中航证券宏不雅策略盘考助理

wangjybj@avicsec.com

S0640123090015

杨子萌

中航证券宏不雅策略盘考助理

yangzm@avicsec.com

S0640124060008

]article_adlist-->扫二维码 | 更多精彩

]article_adlist-->扫二维码 | 更多精彩云不雅经济・内行视线

新浪微博 : @董忠云-中航证券

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

优绿园林设计