节卡股份IPO,科创“1+6”政策标杆的硬实力,“硬”在哪?

发布日期:2025-08-07 05:49 点击次数:57登录新浪财经APP 搜索【信披】检察更多考评等级

着手:基本面力场

近日,节卡机器东谈主股份有限公司科创板IPO行将上会审核,公司主营居品是讨好机器东谈主整机居品,行为国内“讨好机器东谈主三杰”之一,节卡居品销量限制稳居行业第一梯队。

引起力场君柔和的是,行为本年6月才推出的科创板“1+6”政策,允许优质未盈利科技企业上市,叠加机器东谈主产业爆火的大布景,节卡股份这次IPO上会很有标杆性意旨。单是科创板“1+6”政策条件具备的“时候紧要冲破、连续研发参加大、生意出路雄伟”三大特质,在一定程度上就已透露了节卡股份这个标杆的硬实力,具体到详备信息败露,节卡股份都“硬”在哪?

硬性能背后的时候紧要冲破:关键目的额外

科创板“1+6”政策条件的第一个特质就是时候紧要冲破,节卡股份的中枢居品是讨好机器东谈主,凭借“柔性制造”和“东谈主机共融”两个中枢特色,成为具身智能要紧的演进标的,节卡股份提议的标语是:“东谈主东谈主齐可摆脱使用的机器东谈主”。

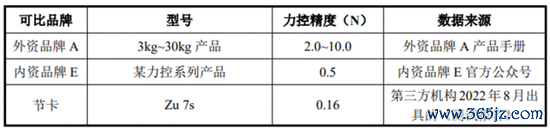

具体到冲破,有两个层面很值得一提。一方面是关键性能目的的冲破,节卡股份的讨好机器东谈主在傲气负载比、重叠定位精度、力控精度、碰撞安全监测响适时分、驻防等级、平均无故障时分(MTBF)等关键参数,合座达到了行业额外水平,并是讨好机器东谈主行业内首家获取MTBF80000小时认证的企业。

以力控精度目的为例,这是窥俟机器东谈主或自动化确立在施行任务时,对力的遏抑准确性和稳重性,反馈讨好机器东谈主进行妩媚操作的能力;其中枢挑战在于高速融会与精确出力的均衡,如在高速大出力场景下,施行器战争工件瞬息易出现力的“过冲”,导致易碎或高精密工件损害,平直影响良品率。凭据招股书败露的信息,节卡股份居品的力控精度目的参数赫然优于竞品,处于行业额外水平。

另一个方面的冲破则体当今高端应用场景方面,恰是基于多项关键性能目的达到行业额外水平,节卡股份的讨好机器东谈主居品系列杀青了在“中国天眼” (FAST)开动惊叹、地外探伤模拟系统、航空发动机及燃气轮机叶片打磨、航天装备部件装配、半导体封测、经颅磁提拔诊疗等高端时候场景的应用冲破。

况兼节卡股份还走在连续时候冲破的探索之路上,公司透露翌日将加大在柔性讨好机器东谈主、终局施行装配、机器视觉、遏抑单位、高精度融会遏抑、OTA等方面的酌量和开辟,冲破多传感器交融、环境感知、机器视觉等中枢时候难点,进一步自如其居品的科技护城河。

硬时候背后的研发千里淀:软硬件自研自产

科创板“1+6”政策条件的第二个特质就是连续研发参加大,招股书数据表现在2022年至2024年,节卡股份研发参加金额逐年飞腾,占当期营业收入的比例辩别为16.92%、20.92%和21.53%,最近三年累计参加超2亿元。

凭借多年自主研发立异的积存,节卡股份搭建了模块化硬件平台、算法+OTA云霄系统平台和前沿时候研发3大平台,奏效掌合手包括智能模块化关键、高品性融会遏抑、新式示教与快速部署、东谈主-机智能交融与安全讨好、智能产线与集成5大中枢时候体系,完满掌合手机器东谈主遏抑系统、伺服系统和软件系统关键时候。遏抑2024年末,公司已获取授权发明专利53项,实用新式专利132项,软件著述权67项。

因此,节卡股份才有资历深度参与国度紧要发展策略,参与制定了《GB/T39590.1-202机器东谈主可靠性》《GB/T 44589-2024机器东谈主自稳健能力时候条件》等国度圭表,才有资历主导制定了《T/CEEIA 602机器东谈主智能化评价》《T/CEEIA 593—2022工业机器东谈主永恒性测试步调》等团体圭表,并屡次入选标杆企业与应用场景保举目次及智能制造系统科罚决策“揭榜挂帅”形势。

硬科技背后的生意出路:复合增幅有望超30%

科创板“1+6”政策条件的第三个特质就是生意出路雄伟,其实关于机器东谈主行业,这是一个无需过多解说的问题,伴跟着讨好机器东谈主居品时候水平的日益熟识及下流细分应用场景的连续开拓,这个行业一直处在高速延长的进度中。

凭据IFR统计数据,2017年人人讨好机器东谈主销量还只消1.1万台,遏抑2023年达到5.7万台、复合增长率在32%傍边,是工业机东谈主范畴中发展最为马上的品类。

往后看更不得了,概述MIR睿工业、GGII高工、MarketsandMarkets品级三方机构酌量数据,翌日中国以及人人讨好机器东谈主商场限制总体均将保持30%以上的快速增长趋势,至2030年有望达到50万台的商场限制;2029年人人讨好机器东谈主商场限制将达到68亿好意思元,接近500亿东谈主民币。

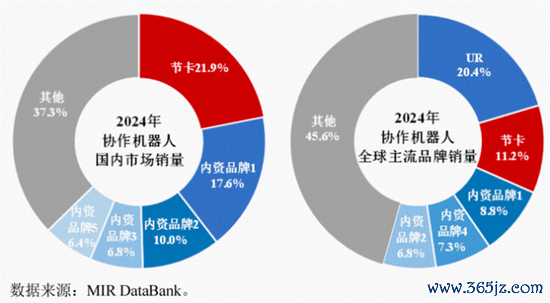

节卡股份势必会是讨好机器东谈主爆发式增长的主要受益者,这主淌若基于其踏实的商场所位。凭据MIR睿工业统计数据,行为国内“讨好机器东谈主三杰”之一,2024年节卡股份在人人主流讨好机器东谈主品牌中销量仅次于UR、排行第二,稳居于讨好机器东谈主行业第一梯队,得到了丰田、东山精密、中国中车、星宇股份、立讯精密、伟创力、施耐德及智元新创等国表里有名客户群体的高度招供。

硬数据背后的投资价值:加快步入收货期

“时候紧要冲破、连续研发参加大、生意出路雄伟”三大特质,终末还都需要功绩数据的考证。财务数据表现,节卡股份2022年至2024年营业收入辩别为28077.75万元、34955.62万元和40043.16万元,呈快速增长趋势。本年一季度末在手订单金额超1.1亿元,这恰是公司业务拓展的潜力儿场合。

盈利能力方面,2024年毛利率达53.52%,比较上年度的45.28%赫然种植,叠加销售收入放量,即即是在研发参加连续高增的布景下,2024年已杀青盈利。更杰出的体现则是谋略性现款流,2022年至2024年谋略性净现款流入辩别为-10463.92万元、2112.39万元和3178.21万元,展现出连续向好的趋势。

商场需求的高增,却突显出节卡股份的产能存在瓶颈,2024年在产能同比增长60%的布景下,产能运用率仍然达到了99.10%,处于更难仆数的情景,成为轨则公司需求更大冲破的紧箍咒。但这亦然节卡股份这次IPO计较投建的募投形势的动因,翌日5年将分步开释年产4万套机器东谈主产能,将满足更多国内客户的采购需求,进而鼓动节卡股份自己谋略跃上一个新的台阶。

终末落脚在本钱商场层面,力场君合计节卡股份的IPO,很值得期待。发那科是节卡股份的竞品之一,2024年10月,上海电气(601727.SH)文牍收购发那科股权,平直引爆了上市公司走出一波涨幅约2倍的行情。那时针对这宗收购,上海电气透露此举是为积极响应“中国制造2025”策略,鼓动中国制造业向高端化、智能化、绿色化迈进的有劲举措。

当今,行业第一梯队的领军代表、国内“讨好机器东谈主三杰”之一的节卡股份,行将走上国内本钱商场的舞台,又将给A股商场和投资者带来若何的期待,额外值得柔和。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:何俊熹

优绿园林设计