工业硅&多晶硅:戛然则止

发布日期:2025-08-15 04:53 点击次数:156

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往返

客户端

起原:新动力萱言

工业硅 不雅点小结

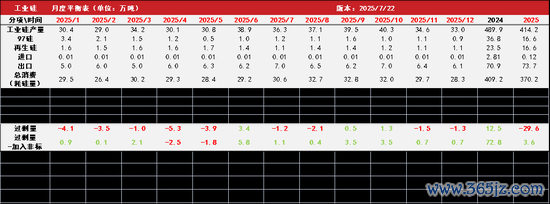

中枢不雅点:触动 供需同步增量,库存保执踏实,强驱动暂未出现,后续需柔和行业内可能推出的逾期产能出清战术。

月差:中性 暂无强驱动。

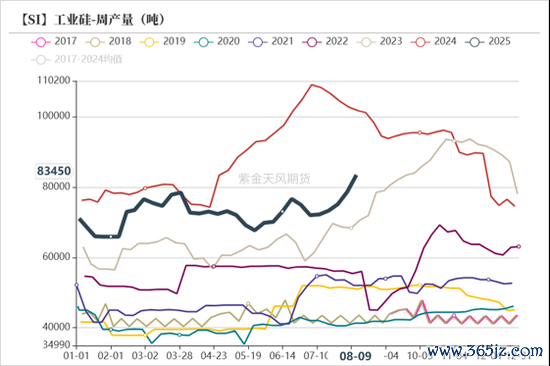

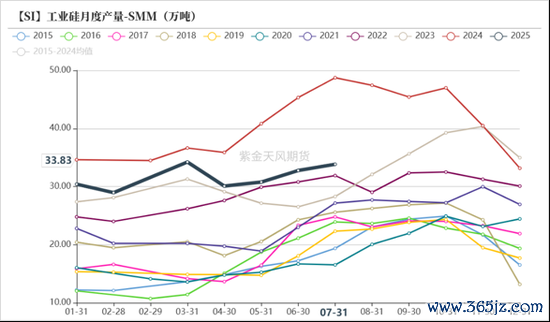

工业硅产量:偏空 上周工业硅产量环比+0.48万吨至8.35万吨。

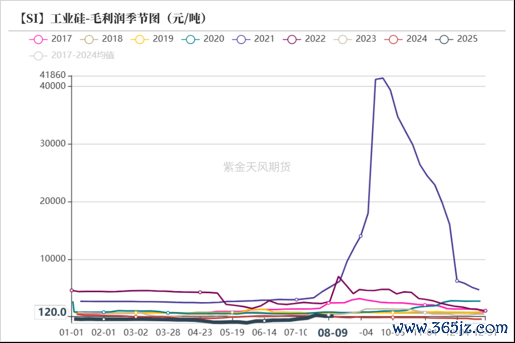

工业硅利润:偏空 上周毛利润、毛利润率环比远离+23.57元/吨、加多0.25个百分点至+120.00元/吨、+1.30%。

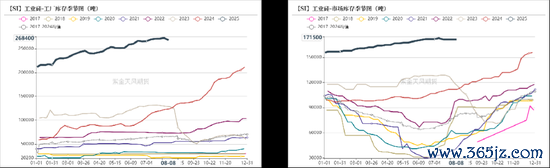

场外库存(百川):偏多 上周工场库存环比-0.41万吨至26.84万吨,市集库存环比+0万吨至17.15万吨,场外库存探讨43.99万吨。

注册仓单:偏多 收尾8月8日,注册仓单共5.03万手、25.17万吨,环比8月1日减少176手、880吨。

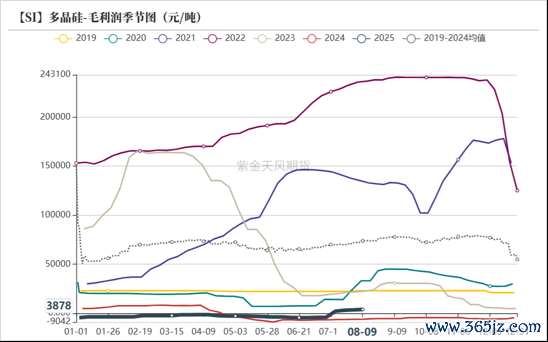

多晶硅利润:偏多上周毛利润及毛利率环比远离+460.75元/吨、+0.9个百分点至+387元/吨、+8.58%。

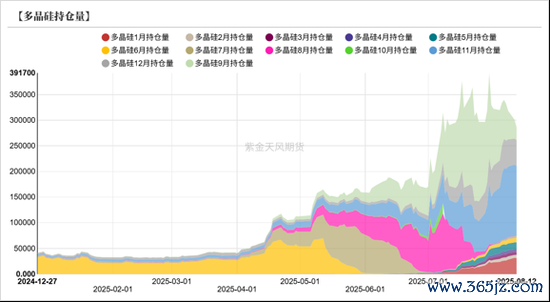

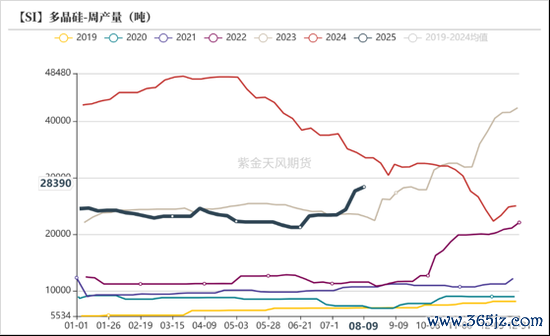

多晶硅产量:偏多 上周多晶硅产量环比+0.07至2.84万吨。

有机硅利润:中性 上周毛利润、毛利润率环比远离-406.25元/吨、-3.26百分点至-621.88元/吨、-4.99%。

有机硅产量:偏多 上周DMC产量环比+0.34万吨至5.12万吨。

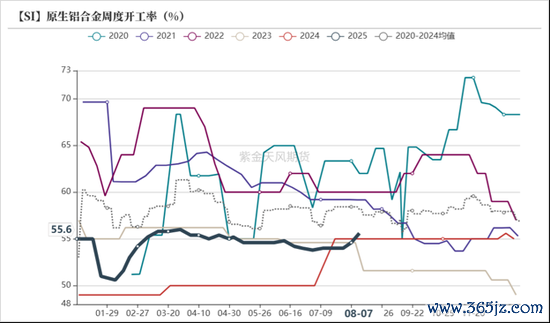

硅铝合金开工率:偏多 上周再生铝合金开工率环比+0个百分点至53.1%,原生铝合金开工率环比+1.0个百分点至55.6%。

多晶硅 不雅点小结

中枢不雅点:触动 刻下基本面弱于反内卷之前,但收储赓续鼓动的历程中硅料价钱也难以深跌,推测延续宽幅触动态势。

月差:中性 驱动暂不解确。

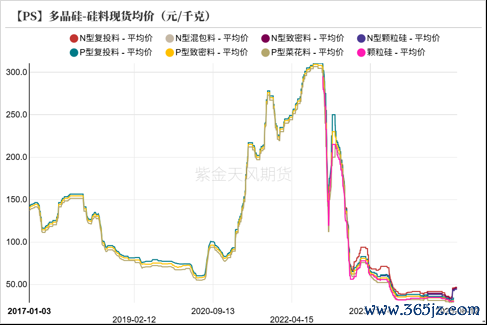

N型硅料价钱(SMM):中性 上周N型复投料价钱环比+0至4.7万元/吨。

多晶硅产量(百川):偏空 上周多晶硅产量环比+0.07至2.84万吨。

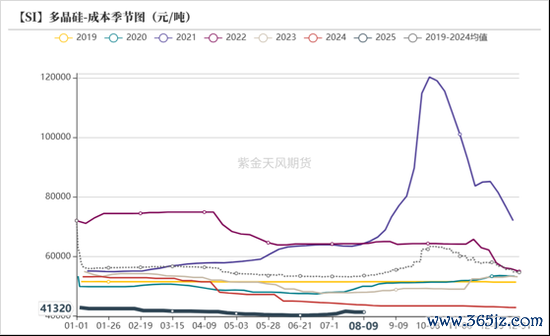

多晶硅本钱(百川):偏空 上周多晶硅平均坐褥本钱环比-11元/吨至4.13万元/吨。

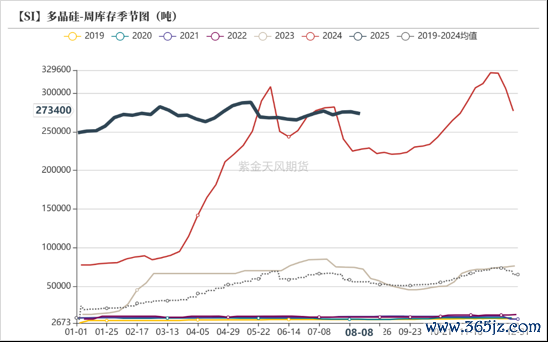

库存(百川):偏空 上周库存环比+0.24万吨至27.34万吨。

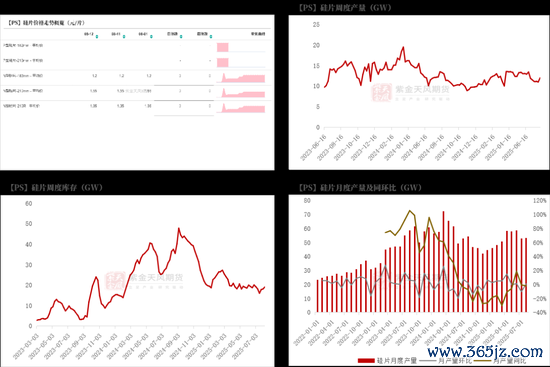

硅片产量(SMM):偏多 收尾8月7日,硅片周产量为12.02GW,环比+1.02GW、9%。

硅片库存(SMM):偏空 收尾8月7日,库存为19.11GW,环比+0.96GW、+5%。

电板片库存(SMM):偏空 收尾8月11日,国内光伏电板厂库为4.98GW,环比+1.12GW、+29%。

国内组件库存(SMM):偏空 收尾8月11日,国内组件库存达34.5GW,周环比+0.3GW、+0.9%。

均衡&推测

上周追溯:(1)工业硅:硅价近期保管触动态势,日内偶尔受其他新动力品种波动影响,出现较大振幅。供应端,近期西南、新疆大厂处于复产的进度中,产量环比上调。需求端,硅料厂复产持续终了,产量环比加多;有机硅开工率有所上调,后续柔和下流补库看成;铝合金开工率环比窄幅波动,暂无强驱动。(2)多晶硅:行业赓续鼓动收储等事项,但市集往返心思略有所降温,价钱开启高位触动步地。

后期推测:(1)工业硅:供需同步增量,库存保执踏实,强驱动暂未出现,后续需柔和行业内可能推出的逾期产能出清战术。(2)多晶硅:刻下基本面弱于反内卷之前,但收储赓续鼓动的历程中硅料价钱也难以深跌,推测延续宽幅触动态势。

【SI】工业硅均衡表(万吨)

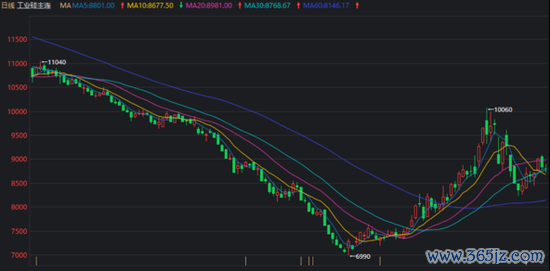

工业硅:上周期价赓续上调

期价触动上行

上周工业硅期货价钱小幅上调。主力25011合约开于8450元/吨,收于8710元/吨,周内高点8830元/吨,低点8225元/吨,周涨2.53%。

收尾8月8日,注册仓单共5.03万手、25.17万吨,环比8月1日减少176手、880吨。近期仓单数目较为踏实。

【SI】主力合约价钱走势

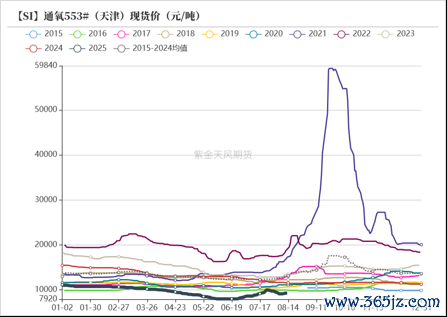

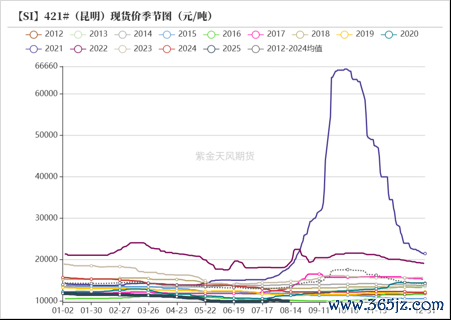

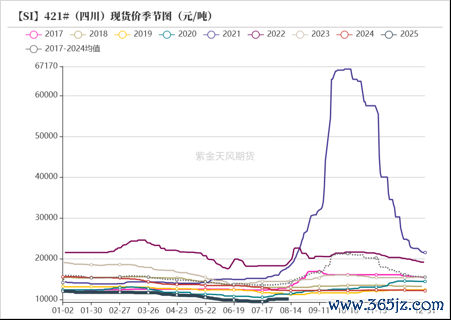

现货价钱涨跌互现

周产量环比加多 新疆开启复产(百川盈孚)

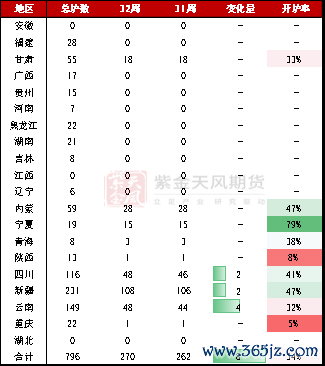

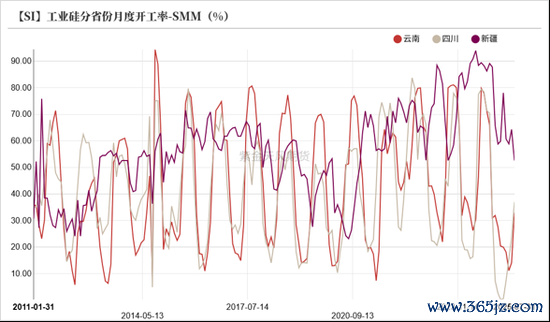

上周寰宇开炉数环比加多。其中,四川开炉数+2,新疆开炉数+4,云南开炉数+2。

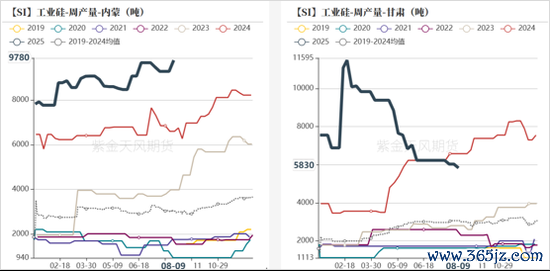

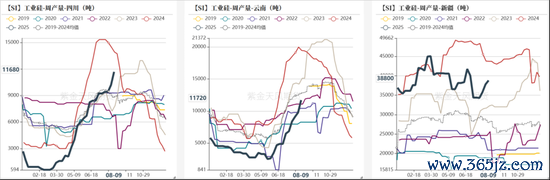

上周工业硅产量环比+0.48万吨至8.35万吨。分地区看,新疆地区产量环比+0.1至3.88万吨,云南、四川产量环比+0.19、+0.15万吨至1.17、1.17万吨,甘肃、内蒙产量环比远离-0.02、+0.05万吨至0.58、0.98万吨。

【SI】工业硅开工炉数(台)

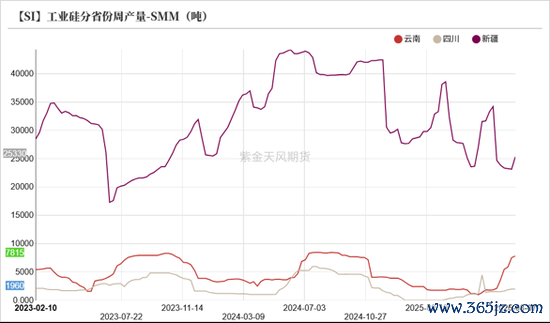

西南地区产量环比加多(SMM)

收尾8月7日,四川、新疆、云南地区周产量环比上周远离+0、+2180、+300吨至1960吨、25330吨、7815吨。

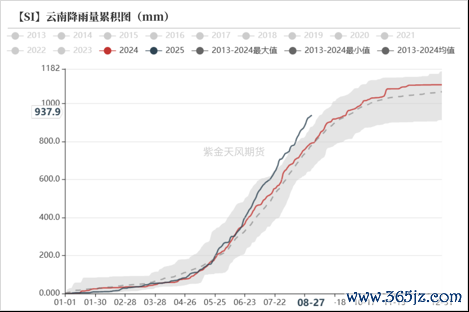

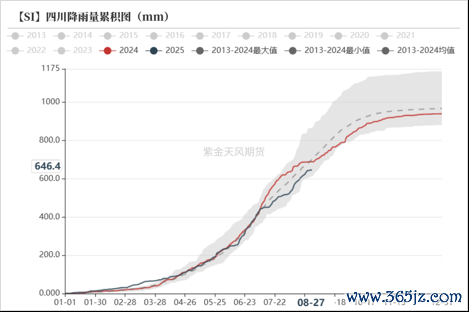

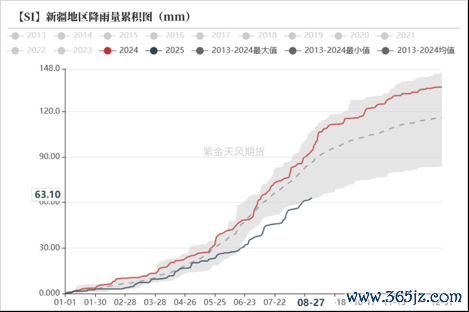

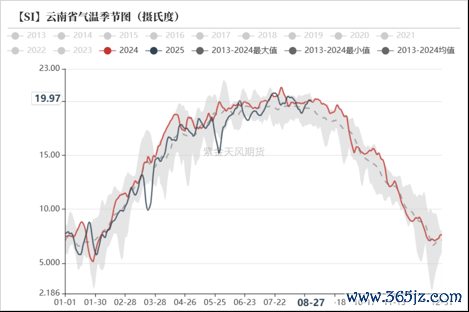

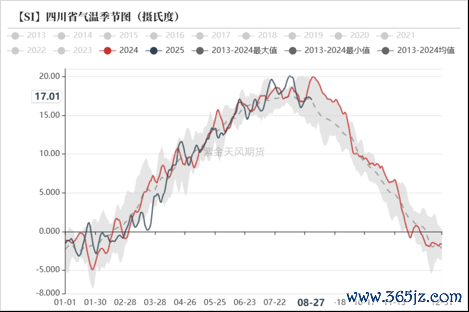

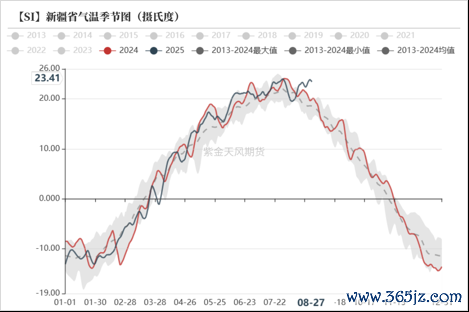

天气情状较为踏实

朔方产区空气质地情况考究

场外库存环比减少(百川盈孚)

上周工场库存环比-0.41万吨至26.84万吨,市集库存环比+0万吨至17.15万吨,场外库存探讨43.99万吨。

平均利润有所设备

上周硅石、石油焦、硅煤价钱周环比均有上调。

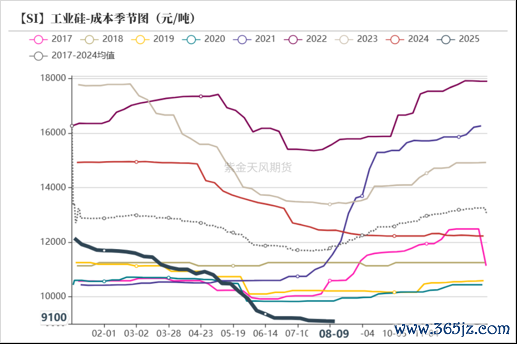

上周工业硅平均坐褥本钱环比-9元/吨至9100元/吨,毛利润、毛利润率环比远离+23.57元/吨、加多0.25个百分点至+120.00元/吨、+1.30%。

多晶硅:价钱高位触动

期货价钱:大幅拉涨

上周主力PS2511合约开于48500元/吨,收于50790元/吨,周内高点52285元/吨,低点47500元/吨,周涨3.23%。

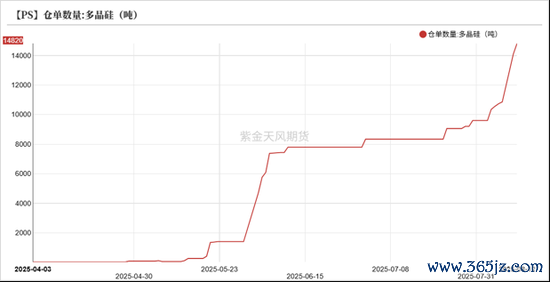

收尾8月8日,多晶硅注册仓单达3620手、10860吨,环比8月1日加多420手、1260吨。

【PS】主力合约价钱走势

现货价钱:高下流报价高位运转

上周多晶硅报价高位踏实运转,N型复投料价钱环比+0.00至4.7万元/吨,N型精良料价钱环+0至4.6万元/吨,N型混包料价钱环比+0至4.5万元/吨。N型颗粒硅价钱环比+0至4.45万元/吨。

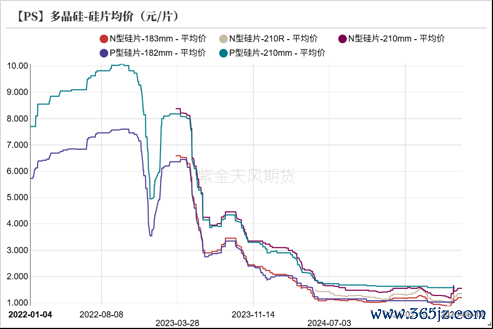

上周硅片价钱环比高潮。N型-183硅片价钱环比+0至1.2元/片,N型-210硅片价钱环比+0至1.55元/片。

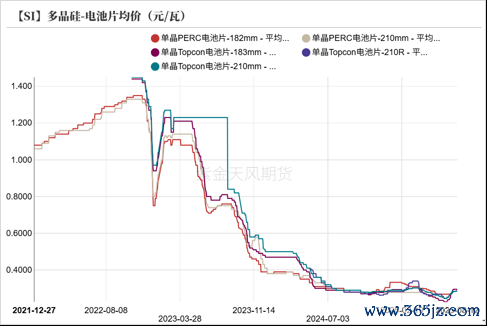

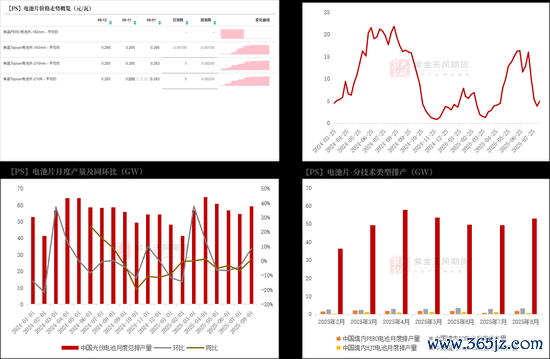

上周电板片部分型号价钱拉涨。上周TOPCon电板片(183mm)价钱环比-0.007至0.288元/瓦,TOPCon电板片(210mm)价钱环比+0.002至0.285元/瓦。

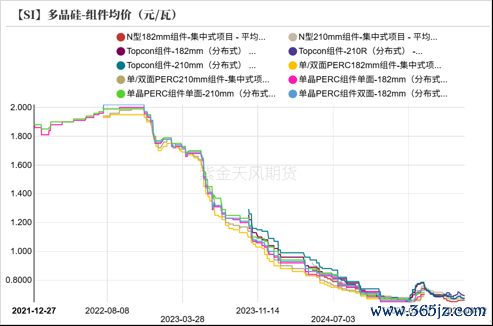

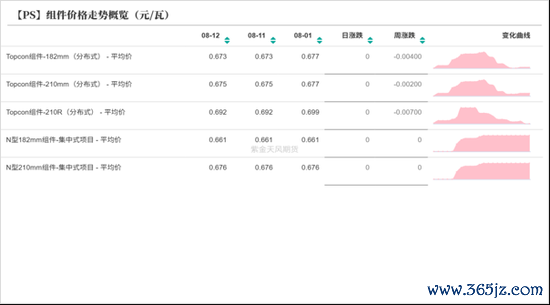

组件价钱周环比上调。上周TOPCon组件(210mm,散播式)均价环比-0.002至0.675元/瓦,N型组件(210mm,集考中)均价环比+0至0.676元/瓦。

现货价钱:高下流报价高位运转

多晶硅:产量环比加多

上周多晶硅产量环比+0.07至2.84万吨;库存环比+0.24万吨至27.34万吨。

上周多晶硅平均坐褥本钱环比-11元/吨至4.13万元/吨,毛利润及毛利率环比远离+460.75元/吨、+0.9个百分点至+387元/吨、+8.58%。

多晶硅:开工率环比上调

近期多晶硅开工有所上调,供应增量终了,但需求尚未见彰着增量,需柔和后续硅料库存加多情况。

【PS】多晶硅产能运转情

硅片:8月排产环比基本执平

收尾8月7日,硅片周产量为12.02GW,环比+1.02GW、9%;库存为19.11GW,环比+0.96GW、+5%。

8月排产环比基本执平,推测8月硅片产量达53.29GW,环比+0.54GW、+1%,同比-1.11GW、-2%。

电板片:7月产出推测下调

收尾8月11日,国内光伏电板厂库为4.98GW,环比+1.12GW、+29%。

8月电板排产推测环比上调,8月总排产或达59.15GW,环比+8%;分期间来看,PERC、BC、HJT、Topcon电板排产环比远离+1.03、+0.25、-0.52、+3.87GW至1.7、3.12、0.7、53.01GW。

组件:7月排产推测下调

月度排产方面,推测8月排产达46.82GW,环比-1%。

周度库存方面,收尾8月11日,国内组件库存达34.5GW,周环比+0.3GW、+0.9%。

有机硅:开工率上调

亏蚀窄幅波动

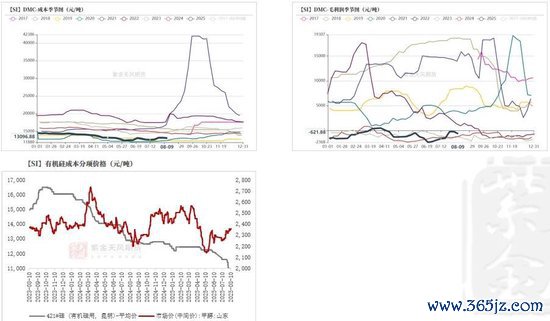

原料端,上周工业硅421#(有机硅用)价钱环比+0至10900元/吨,甲醇价钱环比+25元/吨至2345元/吨。

上周DMC平均坐褥本钱环比-100至13096.88元/吨,毛利润、毛利润率环比远离-406.25元/吨、-3.26百分点至-621.88元/吨、-4.99%。

开工率赓续上调

上周DMC产量环比+0.34万吨至5.12万吨,DMC库存环比+0.03万吨至4.71万吨,环比+0.6%。

行业周度开工率环比+5.1个百分点至77.4%。

硅铝合金:开工率窄幅波动

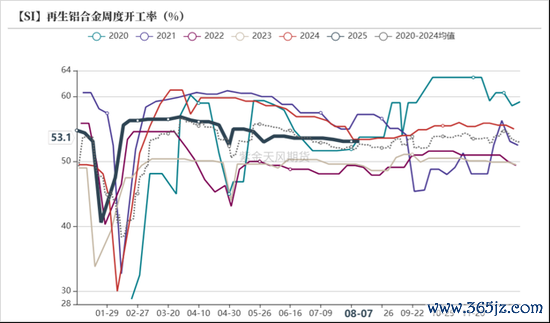

开工率窄幅波动

上周再生铝合金开工率环比+0个百分点至53.1%,原生铝合金开工率环比+1.0个百分点至55.6%

作家:陈琳萱

从业阅历证号:F03108575

往返筹商证号:Z0021508

邮箱:chenlinxuan@zjtfqh.com

免责声明

本讲演的文章权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何东说念主不得改革或以任何表情发送、翻版、复制或传播此讲演的一起或部分材料、实质。如援用、刊发,须注明出处为天风期货股份有限公司,且不得对本讲演进行有悖得意的援用、删省和修改。

本讲演基于天风期货股份有限公司过头谋划东说念主员以为真正的公开贵寓或实地调研贵寓,仅响应本讲演作家的不同设思、视力及分析法子,但天风期货股份有限公司对这些信息的准确性和完好性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本讲演中的信息以及所抒发宗旨,仅作参考之用,不组成任何投资、法律、管帐或税务的最终操作提议,天风期货股份有限公司不就讲演中的实质对最终操作提议作念出任何担保,投资者阐明本讲演作出的任何投资决议与天风期货股份有限公司及本讲演作家无关。

新浪互助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:李铁民

优绿园林设计